סעיף 18(ד) לפקודת מס הכנסה

הסעיף הנ"ל חל רק על קבלני בניין. מטרת הסעיף הינה ליחס הוצאות הנהלה וכלליות והוצאות ריבית שלא ניתן ליחסן במישרין לפרויקטים.

הגדרות:

יחידת עבודה – מבנה שמשך בנייתו עולה על שנה. הסעיף חל על כל קבלני הבניין (קבלן בונה וקבלן מבצע). כמו כן, נכס הון שטרם החל לייצר הכנסה במחצית הראשונה של השנה, מהווה יחידת עבודה.

הוצאות ריבית – ריבית והפרשי הצמדה המותרים בניכוי לפי סעיף 17 לפקודה, וריבית והפרשי הצמדה על הלוואות בשל הון ששימש לרכישת נכס הון, בניכוי הכנסה מריבית והפרשי הצמדה על הלוואות שניתנו למוסד כספי, למדינה, לרשות מקומית, לחברה ממשלתית ולחברת בת ממשלתית.

הכנסות אחרות – הכנסה שאינה אחת מאלה -

- מכירת יחידת עבודה

- מכירת קרקע

- ריבית והפרשי הצמדה על הלוואות שניתנו למוסד כספי, למדינה, לרשות מקומית, לחברה ממשלתית ולחברת בת ממשלתית

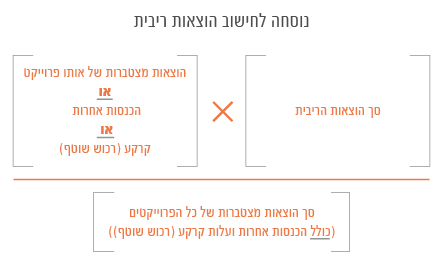

סעיף 18(ד) קובע נוסחאות לפיצול הוצאות ריבית והוצאות הנהלה וכלליות, כדלקמן:

הוצאות הנהלה וכלליות - סך הוצאות הנהלה וכלליות, כפול הוצאות שוטפות לאותו פרויקט או הכנסות אחרות, חלקי סך כל ההוצאות השוטפות לכל הפרויקטים, כולל הכנסות אחרות. התוצאה המתקבלת הינה הוצאות הנהלה וכלליות שמיוחסות לפרויקט או להכנסות אחרות.

הוצאות ריבית - סך הוצאות הריבית, כפול הוצאות מצטברות של אותו פרויקט או הכנסות אחרות או קרקע (רכוש שוטף), חלקי סך הוצאות מצטברות של כל הפרויקטים, כולל הכנסות אחרות ועלות קרקע (רכוש שוטף). התוצאה המתקבלת הינה הוצאות ריבית שיש ליחס לפרויקט, להכנסות אחרות או לקרקע.

בעקבות פס"ד אינטרבילדינג, פרסמה רשות המיסים חוזר, אשר עוסק בייחוס הוצאות ריבית על פי סעיף 18(ד). חברת אינטרבילדינג ביקשה לזקוף הוצאות ריבית לכל יחידת עבודה בנפרד, בהתאם לתחשיב המוכיח את הוצאות הריבית בהן עמדה בכל אחת מיחידות העבודה. ביהמ"ש קבע כי אם מוכח כי הוצאות הריבית יצאו לשם יחידת עבודה ספציפית, אין טעם לאימוץ דווקני של הנוסחא בסעיף 18(ד), וניתן ליחס את ההוצאה כולה ליחידת עבודה ספציפית. יחוס ספציפי יעשה רק ביחידת עבודה שהיא "יחידה משקית סגורה", כמפורט להלן:

- הנישום מנהל ספרים בשיטה הכפולה.

- הנישום מנהל מערכת ספרים נפרדת לגבי "יחידה משקית סגורה".

- בטרם תחילת הבניה נחתם הסכם על קבלת אשראי מהבנק ליחידה המשקית הסגורה.

- הנישום מנהל את הפעילות הכספית בחשבון פרויקט מיוחד שנפתח לצורך היחידה, לא ניתן למשוך כספים מחשבון הפרויייקט לחשבונות אחרים, החשבון הינו ללא פנקסי שיקים, בחשבון הנ"ל מנוהלת מערכת הכספים של הפרויקט.

זקוקים לייעוץ? צרו קשר ונשמח לעמוד לרשותכם. משרדנו מתמחה במתן שירותי ייעוץ בנושא מיסוי קבלנים.